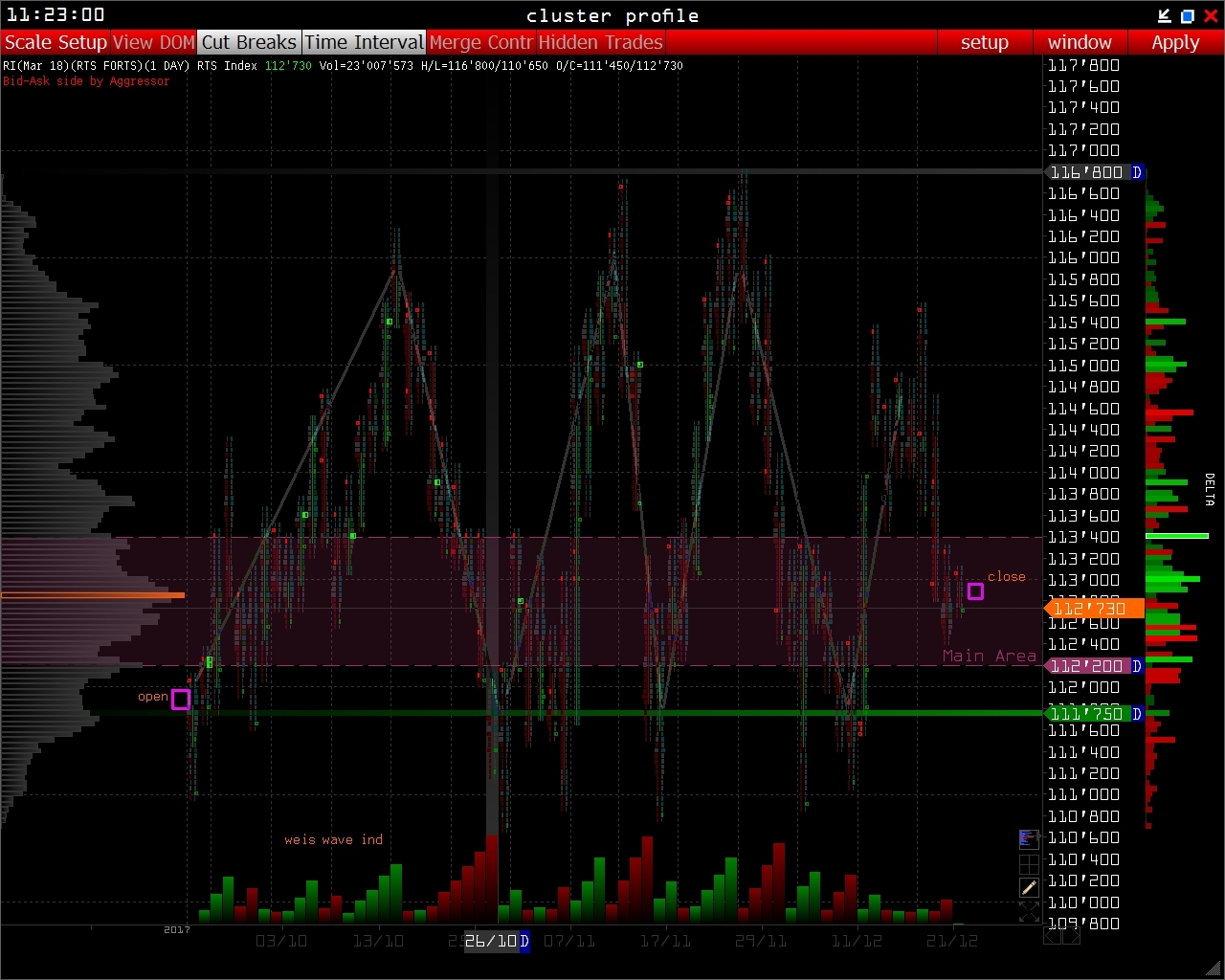

Базовая статистика за декабрьский контракт по индексу РТС ( Ri ) Часть 1

Статистические данные по индексу РТС

В данной статье изложена необходимая статистическая информация по индексу РТС [ Ri ]. Каждый трейдер с опытом за плечами подтвердит, что без статистики куда сложнее торговать, а разработать ТС тем более. Особенно новички в торговле — должны тщательно работать со статистикой и максимально использовать ее своей торговле.

В данной статье изложена необходимая статистическая информация по индексу РТС [ Ri ]. Каждый трейдер с опытом за плечами подтвердит, что без статистики куда сложнее торговать, а разработать ТС тем более. Особенно новички в торговле — должны тщательно работать со статистикой и максимально использовать ее своей торговле.-

- Статистика основной сессии за период 21.09 — 20.12.2017 по данным :

Max Volume Price — максимальный объем по цене

Total Volume — общий объем

Range Day — ( высота дня ) количество тиков между High/Low

Trades — количество сделок

Total Delta — суммарная дельта

Side Day — основной тренд внутри дня

Open to Close Range Day — КПД торгового дня -

- Для более наглядного представления и оценки статистических данных, расчеты будут отображены в гистограммах. Такой вариант отображения более легче для восприятия и продуктивнее.

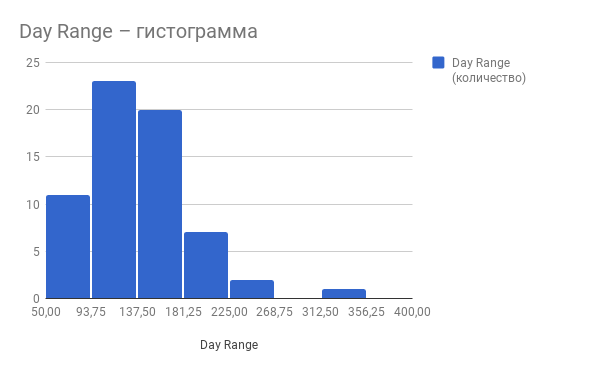

Начнем с базовых стат. данных - 1. Средняя высота за торговый день, разбивка на группы:

- Высота колонки показывает сколько торговых сессий были по высоте по определенным критериям. Больше всего торговых сессий 23 было о в пределах 94 — 137 тиков по высоте, 137 — 181 всего 20 торговых дней из 64. Теперь мы точно знаем сколько флетовых сессий было в этом контракте — 11 , это 17%. Ударные или трендовые дни 181 по 225 тиков — 7 и 3 дня в пределах 225 — 356.

- К примеру теперь можно легко установить, что около половины торговых дней торгуются в пределах 100-180 тиков. Это можно использовать и для постановки таргетов, мат.ожидания и рисков.

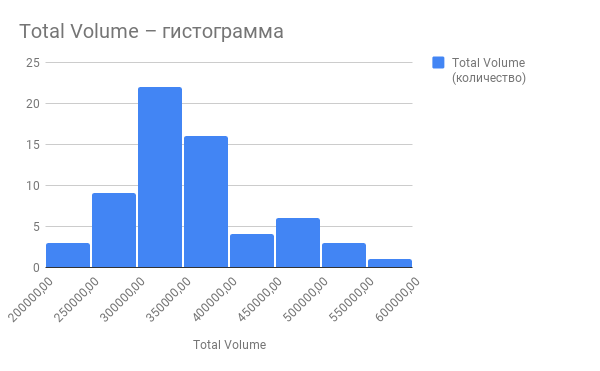

- 2. Total Volume — среднее значения общего объема за день, разбивка на группы:

По гистограмме Total Volume и колличества сессий по группам, можно извлечь, что общий объем в среднем колебается 300.000 — 350.000 — 22 сессии, и 350.000 по 400.000 — 16. Выше 450.000 — всего 10 торговых дней. Тут напрашивается схожесть с предыдущими данными высоты торгового дня. В продолжении данного обзора мы еще вернемся к этому.

По гистограмме Total Volume и колличества сессий по группам, можно извлечь, что общий объем в среднем колебается 300.000 — 350.000 — 22 сессии, и 350.000 по 400.000 — 16. Выше 450.000 — всего 10 торговых дней. Тут напрашивается схожесть с предыдущими данными высоты торгового дня. В продолжении данного обзора мы еще вернемся к этому. - Что дает нам эта информация? К примеру можно рассчитать сколько потенциально может еще пройти торговый день, как только объем начнет переваливать за 350.000, а впереди еще половина торгового дня.

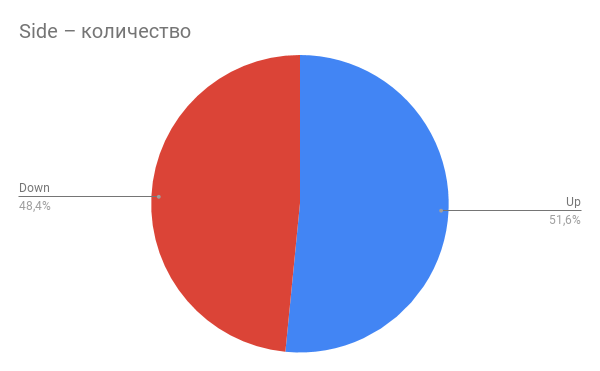

- 3. Количество дней на покупку и на продажу.

Эта статистика подтверждает, что данный контракт торговался в основном в боковом диапазоне. Больше полезной информации можно извлечь при детальном изучении данной статистики.

Эта статистика подтверждает, что данный контракт торговался в основном в боковом диапазоне. Больше полезной информации можно извлечь при детальном изучении данной статистики. - К примеру сколько дольше всего подряд торговых дней сохраняли тенденцию: 6 на продажу с 19 по 26 октября и 5 на покупку с 10 по 16 октября. Более детально рассмотрена статистика в продолжении данной статьи..

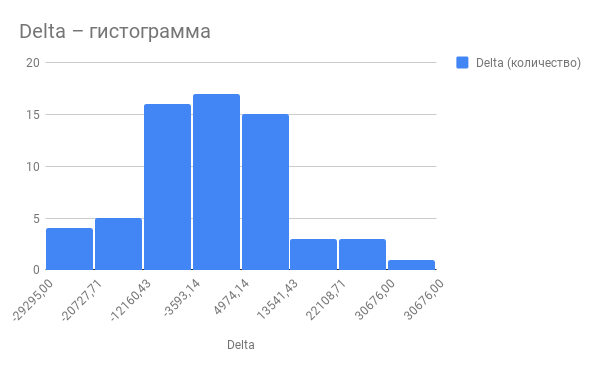

- 4. Total Delta — разница между ликвидностью Bid/Ask за день

- Тут мы извлекаем рабочее значение показателя Delta. Рекомендую совместить для сравнения с данными Total Volume, Range Day и OCRD. Комбинируя разные показатели — Вы получите весьма полезную информацию, но об этом в продолжении обзора статистики индекса РТС за декабрьский контракт.

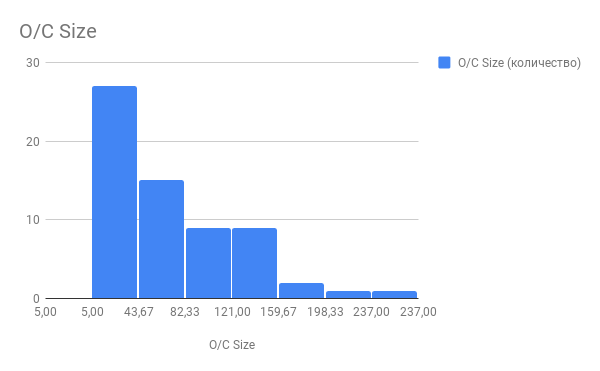

- 5. OCRD — полезный диапазон торговой сессии

Этот параметр отображает диапазон между ценой открытия и закрытия торгового дня. Как Вы видите — 27 торговых дней (45%) по итогу закрывается не дальше 50 тиков от цены открытия.

OCRD совмещая с показателями указными выше — можно извлечь полезную информацию для оценки потенциального таргета и определению уровня риска.

На примере базовые стат. данных, Вы убедились на сколько важно использовать такую информацию и какую пользу она дает для торговли и ТС.

Если обзор Вам понравился и информация была полезной для Вас, ставьте Like :). Исходя из Ваших отзывов будет видно стоит размещать продолжение статистки, а затем обзор стат. данных по Рублю или нет.

Спасибо за внимание, в комментариях напишите какую статистику и как Вы применяете в торговле?

материал подготовил Михаил Лемах